[Décryptage] Schéma de financement pour le projet nucléaire de Sizewell C, un modèle de partage des risques

En adoptant le modèle de financement RAB (Regulated Asset Base) pour la centrale nucléaire de Sizewell C, le Royaume-Uni a réussi à partager les risques de construction entre l’État, les investisseurs et les consommateurs, tout en réduisant significativement le coût du capital. Si ce modèle n’est pas transposable pour les activités de productions nucléaire dans l’Union européenne, son principe de mutualisation des risques devrait inspirer la France, dont on attend encore le schéma de financement des six premiers EPR2.

Le 22 juillet 2025, le secrétaire de l’Énergie britannique, Ed Miliband a signé la décision finale d’investissement (FID) du projet de construction de deux réacteurs EPR à Sizewell C (SZC)[1]. Le schéma final de financement diffère de celui mis en œuvre pour Hinkley Point C (HPC). Il repose sur un mix de fonds propres et de dette. Sont présents au capital le gouvernement britannique et des fonds privés. Le projet est encadré par un mode de régulation différent, le RAB (Regulated Asset Base). Pour rappel, SZC est une réplique de HPC. Le coût de construction de ces deux EPR2 est estimé à 38 Md£2024, soit environ 44,8 Md€, un montant inférieur de 20 % à celui du projet Hinkley Point C.

Un mix de fonds propres et de dette, un mix d’investisseurs publics et d’investisseurs privés

Le schéma financier mis en place sur SZC s’appuie sur le retour d’expérience du schéma financier d’HPC. Mais à la différence de ce dernier, il marque la volonté d’attirer des fonds privés dans la structure du capital. Lors du lancement du projet d’HPC, le gouvernement britannique ne voulait recourir qu’aux investissements privés, sans aucune participation financière directe publique. NNB Genco, la société de projet propriétaire d’HPC, avait été entièrement financée sur fonds propres. Avec une répartition du capital initial entre EDF Energy pour 66,5% et China General Nuclear Power Group (CGN) pour 33.5%.

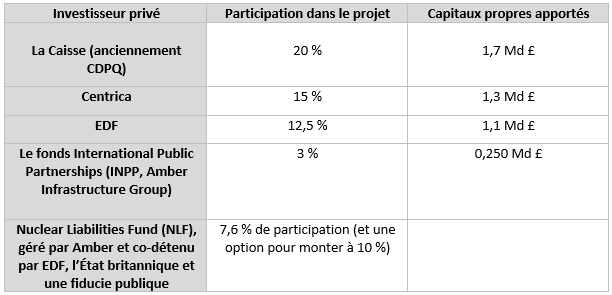

EDF a fait depuis 2023 un apport volontaire de fonds propres, et détenait, fin juin 2025, 74,9 % du capital (contre 25,1 % pour CGN). À noter qu’EDF a annoncé en juin 2025 la signature d’un accord avec le fonds américain Apollo pour émettre des emprunts obligataires d’un montant total maximum de 4,5 Md£ (voie de placement privé non coté), pour financer ses investissements au Royaume-Uni.

Lors de l’annonce de la FID, le gouvernement a confirmé qu’il prendrait une participation initiale de 44,9 % et investirait 3,8 Md£ de capitaux propres dans la société de projet NNB Generation Company (SZC) Ltd. L’État est le principal actionnaire du projet et en assure la gouvernance avec les investisseurs privés.

Les autres investisseurs aux côtés du gouvernement sont :

En complément des apports en capital, la partie dette et garanties publiques est structurée comme suit : le gouvernement agit comme principal prêteur via le National Wealth Fund (NWF), qui pourra accorder un prêt à terme pouvant atteindre 36,6 Md£, levés sur les marchés financiers. Par ailleurs, Bpifrance Assurance Export fournit une garantie de prêt de 5 Md£ afin de sécuriser les financements bancaires commerciaux. Ces sources de financement — combinant 8,5 Md£ de livres sterling de fonds propres auxquels s’ajoute de la dette avec des garanties publiques — offrent une marge de financement d’environ 50 Md£. Ce montant, supérieur au coût estimé du projet, doit permettre de couvrir d’éventuels dépassements de coûts.

Le modèle de financement du Regulated Asset Base (RAB)

La structure financière de Sizewell C s’appuiera sur le modèle RAB[2], lequel sera utilisé pour la première fois pour le financement du nucléaire. Le modèle RAB permet de réduire significativement le coût moyen pondéré du capital, estimé à 6,73 %[3] pour Sizewell C. Cette diminution induit des factures d’électricité plus faibles et améliore le rapport qualité-prix pour les consommateurs comme pour les contribuables[4]. Il permettra aussi aux investisseurs de percevoir des dividendes dans la limite d’un plafond de taux de rendement de 6 % durant la phase de construction[5]. En cas de dépassement du budget ou de retard, les rendements envisagés pourraient être réduits, selon les indications du gouvernement. Après la mise en service et pendant la phase d’exploitation, les investisseurs pourront avoir des rendements plus élevés. Centrica prévoit un rendement global minimum de 12 %, tandis que l’INPP estime un rendement compris entre 10 et 13 %. Pour donner un ordre de grandeur, les rendements de projets d’infrastructure similaires se situent généralement autour de 7-8 %[6].

Le RAB s’appuie sur deux dispositifs importants :

- Le premier dispositif assure aux actionnaires de SZC un revenu stable dès le début du projet, grâce à une contribution spéciale intégrée aux factures d’électricité des consommateurs. Les intérêts et les dividendes seront payés aux investisseurs et aux préteurs durant la construction. Cela permet une diminution du montant total à financer et donc une diminution de la valeur de la base d’actif à réguler, car il ne faut pas prévoir de prêt additionnel pour financer les intérêts capitalisés durant la construction. Cela diminue aussi le risque pour les investisseurs qui récupèrent une part importante de leur mise dès le stade de leur construction. La contribution moyenne des consommateurs pendant la construction de Sizewell C sera d’environ 1 livre sterling par mois. Grâce à l’intervention de l’État, cette contribution a pu être maintenue à un niveau limité. En effet, ce dernier empruntera en émettant des obligations d’État qui ont généralement des taux plus bas. Le surplus de rendement sera reversé aux consommateurs sous la forme d’une baisse de coût dans le modèle RAB et ainsi une baisse de la facture d’électricité. L’État « recycle » ainsi l’avantage du faible coût.

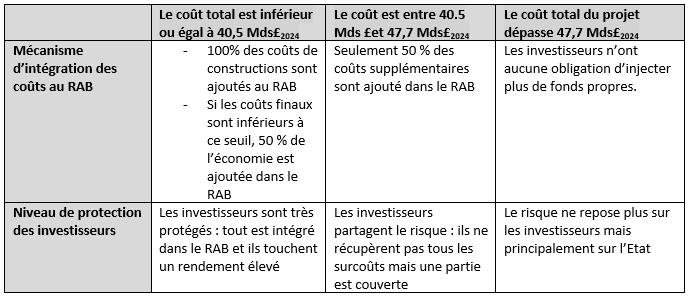

- Le deuxième dispositif du RAB permet de partager certains risques de construction et d’exploitation entre actionnaires et consommateurs. Sont définis, en cas de dépassement des coûts de construction, un seuil bas et un seuil haut[7] autour desquels sont appliqués des mécanismes de partage incitatifs, avec des financements additionnels :

En complément des risques de construction, le mécanisme couvre certains risques spécifiques dits High Impact, Low Probability, que les investisseurs privés ne pourraient ou ne voudraient pas prendre en charge eux-mêmes, comme des facilités de trésorerie afin d’assurer la liquidité en cas de besoin urgent (comme le remboursement des dettes), et la possibilité pour le gouvernement de suspendre le projet dans certaines circonstances tout en offrant une compensation aux investisseurs de Sizewell C[8]. Le gouvernement protègera enfin aussi les investisseurs des risques catastrophiques, comme les accidents nucléaires.

Pour rappel, ce mécanisme répond aux conclusions du rapport de la Cour des comptes britannique (2017) sur le Contract for Difference (CfD) mise en place sur HPC. Ce dernier limite les risques de marché, mais laisse aux industriels la majeure partie du risque de construction. Cela entraîne une prime de risque élevée et donc un coût du capital d’environ 9 %. Le coût final de production de l’électricité (LCOE) est très sensible au coût moyen pondéré du capital. La cour alertait que les consommateurs, même s’ils sont protégés contre les dépassements de coûts, « pourraient finir par payer plus pour l’électricité de HPC que si le gouvernement avait partagé ces risques. ». Le modèle RAB apporte, à cet égard, un meilleur équilibre entre consommateur et contribuable et constitue une avancée d’ingénierie financière

Quels enseignements pour la France ?

Le modèle RAB présente un intérêt particulier pour les projets nucléaires à forte intensité capitalistique, en permettant de partager les risques. En répartissant les risques liés à la construction, ce modèle contribue à réduire le coût du capital, et donc le coût global du projet.

Même si le modèle RAB britannique ne sera pas transposable tel quel à d’autres pays au sein de l’Union Européenne, il a le mérite d’illustrer très concrètement le principe de partage des risques de construction et de confirmer les conséquences attendues en termes de diminution du coût moyen du capital. Dans l’UE, les mécanismes privilégiés sont les PPA ou les CfD. Mais le principe de partage des risques de construction reste toujours essentiel pour diminuer le coût moyen du capital.

Il est pourtant pratiqué en France sur les réseaux RTE et Enedis avec le TURPE (tarif d’utilisation des réseaux publics). Cela assure une rémunération de tous les actifs inscrits dans cette base d’actifs régulée.

À l’occasion du Conseil de politique nucléaire du 17 mars dernier, le gouvernement a annoncé avoir progressé sur la définition du schéma financier pour la construction de six réacteurs EPR2. Il prévoit un prêt à taux bonifié pour au moins la moitié du coût de construction et un CFD inférieur à 100€/MWh. L’État n’a cependant pas encore précisé comment les risques seront partagés aux différentes étapes du projet. Après un accord avec EDF fin juin, l’État a indiqué qu’il notifierait le schéma à la Commission européenne dans les semaines à venir.

Dans son dernier rapport Le modèle économique d’Électricité de France (EDF), la Cour des comptes insiste sur le fait que « l’effort de financement doit être réparti de façon claire et équilibrée entre l’Etat, par ailleurs désormais unique actionnaire, et EDF ». Les Sages de la rue Cambon estiment que la définition précise et préalable des modalités de partage des risques entre EDF et l’État est essentielle, à la fois pour maintenir les incitations de l’entreprise à mener le projet avec rigueur et pour protéger les finances publiques.

Au sein de l’Union européenne, le projet Dukovany en République tchèque illustre concrètement cette logique de partage des risques. Le gouvernement a pris une participation majoritaire de 80 %, complétée par un prêt bonifié de l’État et un contrat de différence. ČEZ, en tant qu’investisseur privé, s’engage à financer jusqu’à 1,95 milliard d’euros pour couvrir les coûts supplémentaires éventuels, à condition que ceux-ci soient justifiés par des « causes légitimes ». Au-delà de ce montant, l’État tchèque, via le prêt bonifié, prend en charge les coûts excédentaires, sous réserve de respecter les plafonds définis dans le cadre du soutien financier[9]. Cette structure hybride répartit les risques financiers et opérationnels entre l’État et l’opérateur ČEZ, réduisant l’exposition de chaque partie[10]. Vous pouvez retrouver les décryptages de la Sfen sur le schéma de financement de Dukovany en République Tchèque, et ceux prévus en Pologne et en Suède. ■

Par Floriane Jacq (Sfen), avec Valérie Faudon (Déléguée générale de la Sfen)

Image : Ed Miliband, secrétaire britannique à la Transition énergétique, assiste au Sommet sur la sécurité énergétique organisé par l’AIE et le gouvernement britannique, à Londres, le 24 avril 2025.

[1] Sizewell C gets green light with final investment decision – GOV.UK

[2] Comment financer le renouvellement du parc nucléaire (version 2) – Sfen

[3] Electricity generation licence: special conditions for nuclear generator

[4] Regulated Asset Base (RAB) model for nuclear – GOV.UK

[5] How Britain enticed investors to back its costly new nuclear plant

[6] How Britain enticed investors to back its costly new nuclear plant

[7] centrica-2025-sizewell-c-presentation.pdf

[8] Sizewell C: government support package – GOV.UK

[9] Decision – EU – 2025/429 – EN – EUR-Lex

[10] Europe : financement innovant du nucléaire tchèque, une inspiration pour la France ? – Sfen