Aides d’État, CfD, prêt public : Bruxelles précise le financement des EPR2 et ouvre une consultation européenne

[Article mis à jour le 29 mai 2026] La Commission européenne a publié son analyse préliminaire du financement des six EPR2 français. Coût du programme, société de projet, prêt public, contrat pour différence et partage des risques : le document dévoile pour la première fois en détails l’architecture financière envisagée pour le programme nucléaire français.

Après des mois d’attente, une nouvelle étape pour la décision finale d’investissement des six EPR2 vient d’être franchie. La Commission européenne (CE) a ouvert le 31 mars dernier la procédure d’examen formelle consacrée au soutien public du programme EPR2. L’enjeu pour Bruxelles est de vérifier que ces soutiens publics permettent bien de financer un projet jugé stratégique, sans pour autant fausser excessivement la concurrence sur le marché européen de l’électricité. Le 7 mai 2026, elle a publié au Journal officiel de l’Union européenne sa lettre d’observations ainsi que son analyse préliminaire des mesures notifiées. Quelques semaines après , la CE a aussi ouvert la consultation publique sur le financement des nouveaux réacteurs de Dukovany.

EPR2, un projet nécessitant une aide d’État

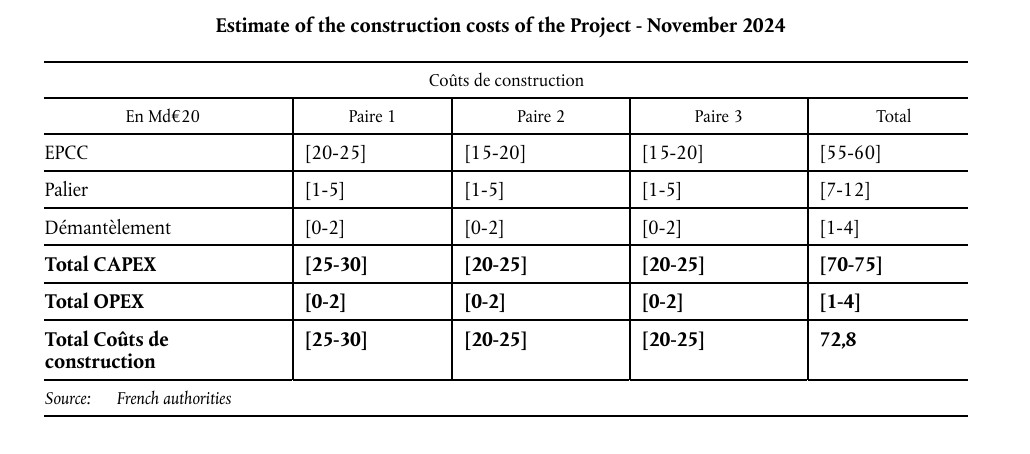

Afin de financer un projet estimé à 72,8 Md€ (valeur 2020), EDF et la France ont notifié à la Commission trois dispositifs d’aides — un prêt, un contrat pour différence (CfD) et un mécanisme de partage des risques. Ces aides d’État sont soumises à un encadrement juridique strict.

Dans sa décision d’ouverture, la Commission considère qu’il s’agit d’une aide d’État au sens de l’article 107, paragraphe 1, du traité sur le fonctionnement de l’Union européenne (TFUE). Elle estime également que le projet répond à une défaillance de marché et qu’une aide est nécessaire pour permettre son développement. En revanche, elle se questionne sur trois points : la proportionnalité des mesures, leurs effets sur la concurrence et leur conformité au droit de l’Union européenne.

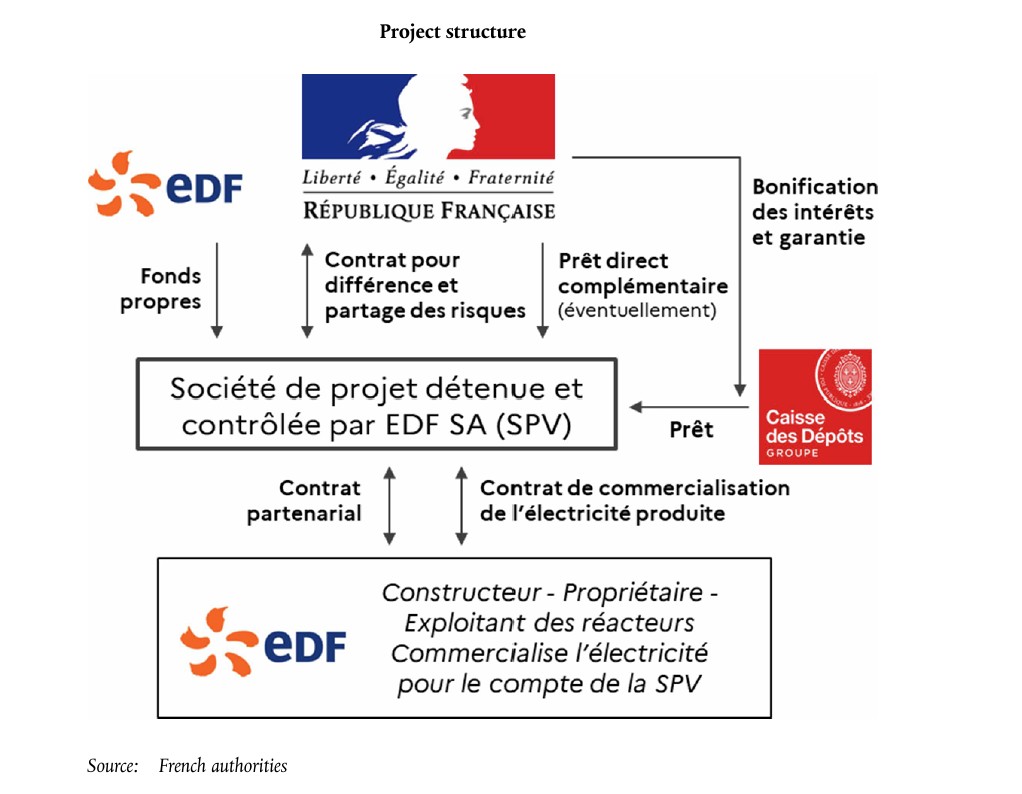

Un montage spécifique pour mener le projet

Une société de projet Special Purpose Vehicle (SPV) sera créé et détenue à 100 % par EDF. EDF et la SPV concluront un partenariat dans le cadre duquel la SPV prendra en charge l’ensemble des coûts de construction. Elle supportera également les dépenses d’exploitation et de post-exploitation des réacteurs. En contrepartie, EDF lui transférera la production d’électricité des unités, dont la SPV deviendra propriétaire. Elle percevra l’intégralité des revenus issus de sa commercialisation.

Par ailleurs, EDF conservera la licence d’exploitation des centrales nucléaires et restera propriétaire des installations. Elle demeurera ainsi responsable des décisions relatives à la construction des six réacteurs, à leur exploitation et à la planification de la production, y compris son acheminement vers les marchés de l’électricité.

Le coût total du projet

Dans le document, on découvre le cout de construction estimés, détaillé selon, les coûts d’ingénierie, d’approvisionnement, de construction et de mise en service (EPCC) ; les coûts de palier ; les provisions pour incertitudes, imprévus ainsi que les risques et coûts liés au calendrier et aux opportunités ; les provisions pour les dépenses de démantèlement après la phase d’exploitation. La première sera Penly est coutera entre 25 et 30 milliards €. Les deux autres bénéficieront de l’effet de série et seront pour chacune autour de 20 et 25 milliards €.

Elle a aussi évalué les coûts du projet pour les phases d’exploitation et de post-exploitation. Ils sont estimés entre 120 et 155 milliards d’euros (valeur 2020) et comprennent :

- Les dépenses d’exploitation et de maintenance, évaluées entre 70 et 100 milliards d’euros, incluant les arrêts de tranche, la maintenance préventive, le renouvellement de composants majeurs, les coûts de personnel et de fonctionnement, ainsi que certaines charges fiscales et de fin de vie.

- Les coûts de combustible, estimés entre 40 et 80 milliards d’euros, qui recouvrent l’ensemble du cycle du combustible nucléaire, de l’amont à l’aval.

- Les coûts additionnels correspondent principalement aux charges fiscales de la phase post-exploitation évalués entre 5 à 10 milliards d’euros.

Un mécanisme de partage des dépassements de coûts

EDF et l’Etat ont aussi conclu un accord pour les dépassements éventuels de coûts :

- Jusqu’à 15 milliards € : EDF prend en charge l’intégralité

- Entre 15 et 30 milliards € : 90 % est financé par l’Etat et 10% par EDF

- Plus de 30 milliards € : aucune décision n’a pour l’instant été prise

« EDF est fortement exposée aux coûts financiers liés aux dépassements de budget et a donc tout intérêt à les limiter », rapporte la CE.

Taux de rendement attendu

Les autorités françaises ont fixé le taux de rendement interne (TRI) après impôts (voir encadré) pour les actionnaires du projet entre 6,5 et 8,5 %. L’autorité de la concurrence française a prévu « un mécanisme de partage des bénéfices visant à prévenir le risque de surcompensation », dévoile la Commission. « Il vise à évaluer tous les cinq ans le taux de rentabilité interne des actionnaires du projet à cette date (« TRI réel ») et à vérifier qu’il ne dépasse pas un seuil maximal de rentabilité autorisé (« seuil de surcompensation »). » Le seuil de surcompensation est fixé entre 7 et 9 %. Si le TRI réel dépasse ce seuil, le mécanisme prévoit un partage du gain excédentaire à hauteur de 60 % pour l’État et 40 % pour EDF.

Trois outils financiers soutiennent le projet

- Le prêt bonifié : 60 % des coûts de constructions seront un prêt financé par le Fonds d’épargne géré par la Caisse des Dépôts et Consignations (CDC), ainsi que par le budget de l’État en cas de dépassements des coûts. « Son montant est estimé à 44 milliards d’euros (valeur 2020) sur la base des évaluations actuelles », affirme la CE. Le prêt devra être remboursé pendant une période de 35 ans. Le prêt est découpé en six parties, une pour chaque réacteur. Pendant la construction, « ces financements ne génèrent aucun intérêt, le taux étant fixé à 0 %. À partir de la mise en service de chaque réacteur nucléaire, la tranche du prêt qui lui est associée sera rémunérée à un taux fixe de 3 % par an. Les intérêts sont payés chaque année, sans être ajoutés au capital.

- Le Contrat pour Différence : « Chaque réacteur fait l’objet d’un CfD d’une durée de 40 ans, à compter de sa date de mise en service », indique la CE. Le prix de référence du CfD est estimé entre 85 et 115 €/MWh (2024). Ce mécanisme vise à sécuriser un prix de vente stable pour l’électricité produite et commercialisée sur les marchés. Concrètement, si le prix de marché est inférieur à ce niveau de référence, l’État compense EDF afin d’assurer le revenu garanti. À l’inverse, lorsque les prix de marché dépassent ce seuil, EDF reverse à l’État une partie des revenus excédentaires. Si la mise en service d’un réacteur intervient avec un retard supérieur à cinq ans par rapport à la date prévue dans le calendrier de référence, et que ce retard ne peut pas être justifié par « un motif légitime », la durée du CfD associé au réacteur est diminuée d’une période correspondant à la part du retard excédant ces cinq années.

- Le partage des risques : La France prévoit un mécanisme de partage des risques protégeant la SPV contre certains risques ayant des « motifs légitimes ». La France considère ces motifs légitimes comme « les risques liés à la survenance, avant la fin du (CfD) applicable au(x) réacteur(s) concerné(s), d’événements ou de changements de circonstances échappant au contrôle et à la volonté d’EDF, de ses partenaires contractuels ou de la SPV, et qui ne pouvaient pas être anticipés ». Six différents risques sont considérés comme le « changement de loi » ou des « évènement climatiques et catastrophes naturelles ».

Si la SPV est exposée à l’un de ses risques, elle « pourra bénéficier d’une compensation, convenue entre l’État et EDF », révèle la CE. L’État aura deux options pour dédommager la SPV :

- Une modification du prix d’exercice du CfD, à la hausse ou à la baisse selon que le risque à un effet positif ou négatif sur le projet

- Le versement par l’État d’une aide financière à la société de projet (SPV). Cette aide ne produit pas d’intérêts et n’a pas à être remboursée.

Les dépenses supplémentaires, les retards ou les pertes financières ne seront pas remboursés dans trois situations : couverts par une assurance ; déjà prévus dans le budget du projet ; Un autre acteur, par exemple un fournisseur, doit déjà les prendre en charge.

Enquête et consultation européenne de la Commission

Les trois mesures impliquent une aide d’Etat et soutient le développement de l’activité économique de production d’électricité nucléaire selon la CE. Elle considère aussi le caractère proportionnel et son effet incitatif. Cependant elle émet des réserves en « ce qui concerne la nécessité et la proportionnalité de l’aide, ainsi que l’absence d’effets négatifs indus sur la concurrence et les échanges. »

Forte de cette analyse préliminaire, la Commission ouvre une phase de consultation. La France, EDF et l’ensemble des parties intéressées pourront transmettre leurs observations jusqu’au 7 juin. ■

Par Floriane Jacq, Sfen

Image : Les drapeaux de l’Union européenne flottent au vent par temps clair ©rarrarorro

ENCADRÉ

VAN et TRI, les indicateurs clés de rentabilité

Pour évaluer la rentabilité des investissements deux critères de références sont pris en compte : la VAN (Valeur actuelle Nette) et le TRI (Taux de Rentabilité Interne).

La VAN mesure la richesse créée par un investissement, en comparant le montant investi aujourd’hui à la valeur actualisée des flux de trésorerie nets qu’il générera pendant sa durée de vie. Si la VAN est positive cela signifie que le projet couvre son coût du capital et crée un surplus. Si le VAN est égal à 0, le projet couvre exactement son coût du capital et aucune création de richesse supplémentaire n’est faite. On dit que le projet est « juste acceptable ».

Le TRI est le second grand critère de rentabilité des investissements à connaître. Il correspond au taux d’actualisation pour lequel la VAN est nulle. Soit le seuil d’équilibre entre le montant de l’investissement et les flux de trésorerie actualisés. Concrètement, le TRI est le taux maximum auquel il serait possible de s’endetter pour financer le projet sans perdre d’argent. Si le TRI est supérieur au taux de rentabilité exigé (coût du capital ou taux d’intérêt de l’emprunt), le projet crée de la valeur et mérite d’être réalisé.