Surcapacité, électrification, modulation… Trois points à retenir du bilan prévisionnel 2025 de RTE

Il faut engager la France dans un mouvement d’électrification rapide. Cette prophétie autoréalisatrice de RTE s’accomplira-t-elle ? Si le gestionnaire de réseau de transport (GRT) français est encore optimiste, il insiste sur l’importance de lancer la dynamique au plus tôt, lors de la présentation de son Bilan prévisionnel 2025, actualisant les perspectives pour le système électrique à l’horizon 2035. RTE y brosse le portrait d’une France en surcapacité électrique, et avertit sur les conséquences à moyen terme de cette situation. Retour sur les trois leçons à tirer de ce travail qui sera publié en intégralité dans les prochaines semaines.

1. L’électrification se joue maintenant

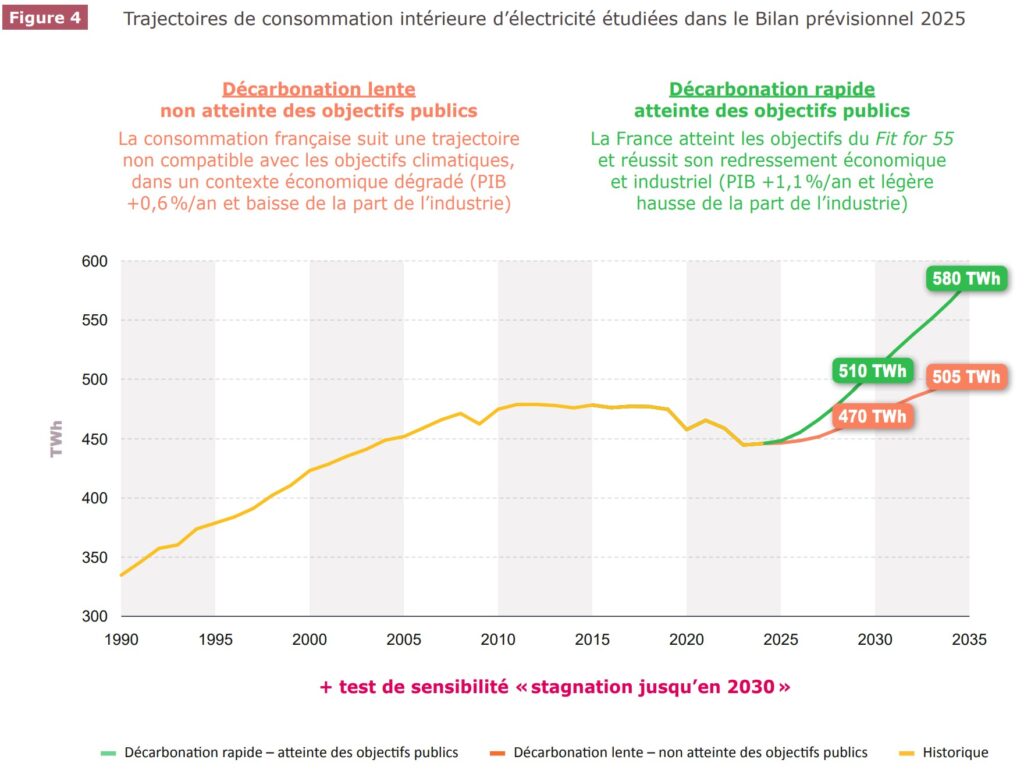

Pour le gestionnaire du réseau de transport (GRT), le bilan de l’électrification des usages est mitigé, plombé par un décrochage de la consommation électrique. Par rapport aux différentes voies présentées en 2023, lors de la dernière édition du bilan à horizon 2035 de RTE, « les impacts et chocs exogènes nous placent dans le scénario le plus dégradé pour ce qui est de la consommation, celui de la mondialisation contrariée », souligne Xavier Piechaczyk, président du directoire de RTE. Pourtant, les capacités de production continuent de progresser, portées par le retour de la disponibilité nucléaire et le développement des énergies renouvelables terrestres. Ce constat a mené le GRT à abaisser de 35 TWh ses prévisions de consommation électrique à l’horizon 2035 dans son scénario de référence, soit à 580 TWh. « L’électrification reste pertinente, avec des gains économiques, écologiques et de souveraineté », rappelle Xavier Piechaczyk.

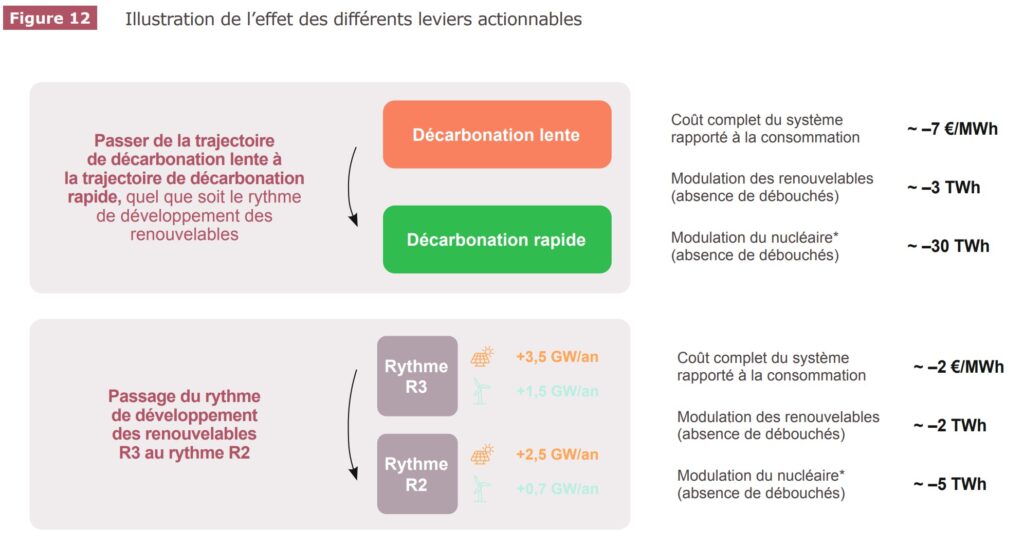

Aussi, « concrétiser les projets d’électrification reste une priorité », ajoute Thomas Veyrenc, directeur général des pôles en charge de l’économie, de la stratégie et des finances. Si la situation ne peut être infléchie avant 2028 au plus tôt, l’atteinte des objectifs d’électrification « se joue dans les prochains trimestres » pour rester dans un scénario dit de « décarbonation rapide ». Sans cette nouvelle dynamique, « il sera nécessaire de réguler transitoirement le rythme de développement des énergies renouvelables terrestres », note Xavier Piechaczyk. Cette régulation devra être menée avec parcimonie, et épargner au maximum l’éolien offshore dont la production est localisée en France. « Le ralentissement du rythme de déploiement des ENR doit être mené avec proportionnalité pour ne pas mettre en péril les filières qui sont en train de se relocaliser et dont nous aurons besoin après 2035 », complète le président du directoire de RTE. Favoriser l’électrification plutôt que de réguler le rythme de déploiement des ENR reste « trois fois plus efficace économiquement », martèle toutefois Thomas Veyrenc.

2. Des conditions optimales pour la décarbonation

La production d’électricité en 2024 a atteint 539 TWh, son niveau le plus élevé depuis cinq ans, contre une consommation nationale de 449,2 TWh. La France n’en est pas à son premier épisode de surcapacité : depuis le milieu des années 1980, le développement du parc nucléaire était plus rapide que l’augmentation de la consommation, permettant d’atteindre en 2002 un record d’exportation à 76 TWh. « Structurellement, la surcapacité n’est pas un problème, amenant une résilience et des prix compétitifs, note Xavier Piechaczyk. Du moins tant que cela ne débouche pas à un suréquipement. »

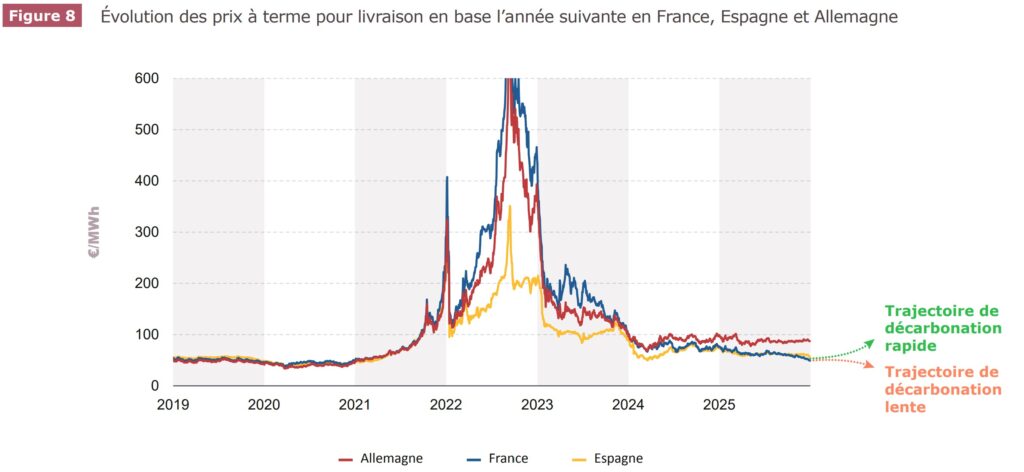

Premier point positif : la capacité d’exportation. Après une forte indisponibilité en 2022, l’année 2024 a été marquée par un record d’exportation d’électricité, atteignant 89 TWh. Cela a permis une valorisation nette totale des exportations d’électricité à 5 milliards d’euros. Cela se poursuit en 2025, avec un solde annuel (non encore définitif) qui atteint déjà 82 TWh au 31 novembre. Et pourquoi pas un nouveau record. Du côté national, l’abondance entraîne une baisse des coûts. En effet, la surcapacité de la France permet d’avoir des prix de gros très compétitifs, avoisinant 50 €/MWh pour livraison l’année prochaine. Les prix français restent moins chers que chez ses voisins, avec un découplage par rapport aux prix allemands et espagnols. L’écart par rapport à l’Allemagne est d’environ 30 €/MWh. La Sfen avait déjà souligné la compétitivité de l’électricité française dans sa rubrique le nucléaire en chiffres.

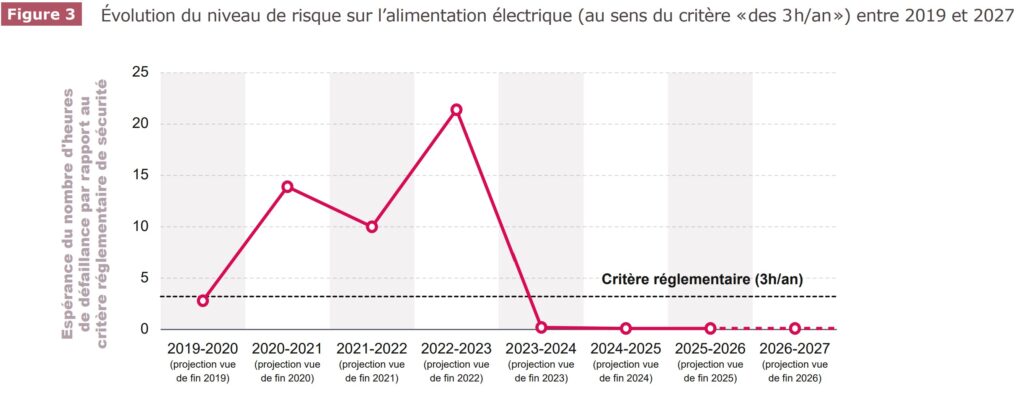

Ces facteurs offrent les conditions idéales pour l’électrification. RTE souligne qu’il « n’existe pas de risque de conflits d’usage entre les différents secteurs à décarboner de manière prioritaire pour l’action pour le climat ». La France pourrait simultanément développer des secteurs fortement consommateurs d’électricité. Comme la production de carburants de synthèse pour l’aviation et le transport maritime, qui nécessiterait environ 20 TWh pour remplacer 5 % des carburants fossiles. Les centres de données pourraient aussi se développer sans créer de conflit d’approvisionnement, malgré des besoins situés entre 6 et 10 TWh/an d’ici à 2030. A plus court terme, la surcapacité offre aussi « des niveaux de risques historiquement bas pour le passage de l’hiver ou en cas de perturbation des moyens de production », dixit Thomas Veyrenc.

3. Pertes économiques et contraintes techniques à éviter

Si la surcapacité offre des avantages à la France, elle aura sur le moyen et le long terme des conséquences techniques et économiques négatives, du moins sans contre-mesures. D’abord, rater le tournant de l’électrification, c’est mettre de côté une partie des bénéfices climatiques et stratégiques pour 2035. Si les objectifs sont tenus, RTE prévoit un recul de la consommation de fossiles passant de 60 % à 30-35 %, compensé par une hausse de la part d’électrons, grimpant de 26 % en 2024 à entre 40 et 45 % en 2035. « Cette baisse de la consommation d’énergie fossile d’environ 500 TWh par rapport à 2024, représenterait un grand avantage commercial », souligne Xavier Piechaczyk. Pour rappel, en 2024, les importations d’énergies fossiles en France ont représenté un investissement de 64 milliards d’euros.

Toujours d’un point de vue économique, les exportations d’électricité devraient aussi poser un problème. « La surcapacité n’est pas problématique tant que l’on peut exporter le surplus de production, sinon le système est en situation de suréquipement », rappelle Thomas Veyrenc. D’après les prévisions de RTE dans un scénario dégradé, le solde exportateur se stabiliserait de 80 à 110 TWh, en raison de débouchés économiques limités en Europe. Le parc nucléaire serait davantage sollicité pour moduler sa production, avec environ 50 TWh contre entre 30 et 40 TWh dans un scénario optimisé. « Sans hausse de l’électrification, le parc nucléaire sera appelé à moduler davantage car les décisions se basent sur les signaux prix du marché », souligne Thomas Veyrenc. Passer par la régulation pourrait ainsi être une solution pour limiter la modulation nucléaire. Affaire à suivre sur ce point, EDF devrait rendre prochainement un rapport sur le sujet. Enfin, le volume des énergies renouvelables à écrêter serait multiplié par deux ou trois pour atteindre 30 GW en 2035, contre environ 10 GW en 2025. Dans ce cadre, la trajectoire de consommation et de production des pays voisins aura un effet sur les exportations.

D’un point de vue interne au système, les coûts fixes sont amortis sur la quantité d’électricité consommée. Si la consommation est plus faible que prévue, le coût par unité d’électricité augmente. À l’horizon 2030, cette surcapacité se traduira par une hausse du coût du système électrique. En moyenne, le coût du système électrique en euros par mégawattheure serait supérieur de 7 %, selon que l’on considère un scénario de décarbonation rapide ou lente. En cas de stagnation de la consommation, ce surcoût pourrait atteindre 10 %. ■