Cinq leçons du World Energy Outlook 2025 de l’AIE

Dans son World Energy Outlook 2025, l’Agence Internationale de l’Énergie (AIE) confirme un « grand retour » du nucléaire. Avec une augmentation significative des investissements et de nombreux projets en cours, le nucléaire devient un élément clé pour atteindre les objectifs climatiques mondiaux.

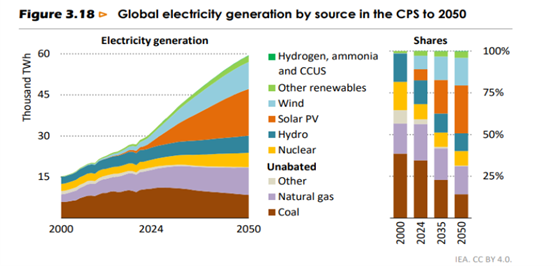

Aujourd’hui, l’énergie nucléaire représente 9 % de la production d’électricité mondiale. D’après l’AIE dans son World Energy Outlook 2025, cette part devrait rester stable jusqu’en 2050. Cependant, en termes de production absolue, la croissance est notable. Avec les politiques actuelles, la production nucléaire pourrait atteindre 3 856 TWh d’ici 2035, puis 5 192 TWh en 2050.

- Le retour en force du nucléaire

Comme l’affirme Fatih Birol, Président de l’AIE : « Le nucléaire fait son grand retour. » Au cours des cinq dernières années, les investissements dans ce secteur ont bondi de 70 %. Cette hausse concerne à la fois les centrales de grande puissance et les nouvelles technologies, telles que les réacteurs modulaires petits et moyens (SMR). Aujourd’hui, plus de 40 pays incluent le nucléaire dans leurs stratégies énergétiques et lancent de nouveaux projets.

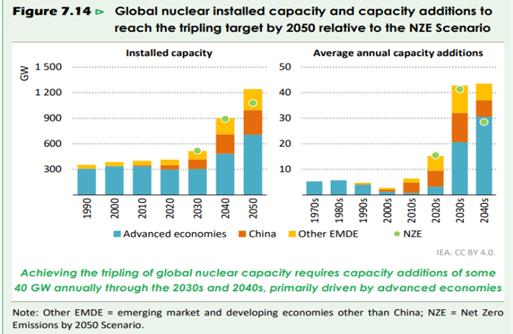

Plus de 70 GW de capacité nucléaire sont en construction dans le monde, ce qui représente l’un des niveaux les plus élevés des trois dernières décennies. Après plus de vingt ans de stagnation, la capacité nucléaire mondiale devrait augmenter d’au moins un tiers d’ici 2035, soutenue par le développement des SMR. À l’heure actuelle, la Chine représente près de la moitié des projets en construction et devrait devenir, d’ici 2030, le premier exploitant nucléaire mondial. Aux États-Unis, le secteur nucléaire bénéficie également d’un nouvel élan grâce à des politiques favorables qui mettent fin à près de trois décennies de développement limité. De plus, l’intérêt croissant des entreprises technologiques pour les SMR, en particulier pour alimenter leurs centres de données, soutient cette dynamique. Pour plus de détails sur cette tendance mondiale, vous pouvez consulter le rapport de veille 2025 de la Sfen.

- Une production en forte croissance

Le scénario CPS (Current Policies Scenario) de l’AIE, qui se base sur les politiques actuelles en vigueur, prévoit une augmentation de 35 % de la production nucléaire d’ici 2035. D’ici 2050, cette hausse pourrait atteindre 80 %, portée par l’engagement de plus de 40 pays à développer l’usage de l’énergie nucléaire.

Lors de la COP28 en 2023, plus de 20 pays, rejoints par six autres lors de la COP29, se sont engagés à tripler leur capacité nucléaire d’ici 2050, avec pour objectif d’atteindre 1 240 GW installés. Si cet objectif est atteint, il dépasserait largement les projections des scénarios existants. Le scénario NZE (neutralité carbone) en serait même dépassé de 160 GW. Toutefois, pour réaliser cet objectif ambitieux, des efforts immédiats sont nécessaires pour développer l’industrie nucléaire, avec un rythme d’installation annuel devant atteindre environ 40 GW dès les années 2030.

Un tel rythme, sans précédent, entraînera une forte hausse des investissements. Les dépenses annuelles devraient passer de 70 milliards de dollars actuellement à environ 210 milliards de dollars d’ici 2035, pour se stabiliser autour de 160 milliards de dollars dans les années 2040. Sur cette période, les investissements seraient en moyenne 50 % plus élevés que dans le scénario NZE, représentant un surplus de près de 900 milliards de dollars d’ici 2050.

- Le rôle clé du nucléaire dans la flexibilité du système électrique

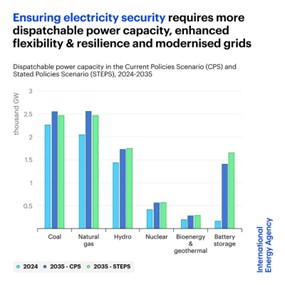

Les besoins en flexibilité du système électrique devraient augmenter considérablement dans les prochaines années. Actuellement, ces besoins représentent environ 10 % de la demande moyenne, mais dans le scénario Steps (Business as usual), cette proportion pourrait être multipliée par 2 à 7 d’ici 2035, et jusqu’à 10 dans le scénario NZE, en raison de l’expansion rapide des énergies renouvelables variables.

Fatih Birol souligne : « une attention particulière est nécessaire pour garantir la disponibilité de sources pilotables, renforcer la flexibilité et la résilience du système, ainsi que pour développer et moderniser les réseaux électriques mondiaux. »

Dans ce contexte, le nucléaire joue un rôle essentiel. Il fournit une source d’électricité bas carbone stable, capable de répondre à ces nouveaux besoins de flexibilité. Comme l’expliquent les auteurs du rapport, Le rôle du nucléaire « évolue progressivement, passant de la production de masse à l’assurance de capacité et de flexibilité sécurisées ».

- Des coûts et des délais toujours difficiles à maîtriser en Occident

Ces dernières années, certains projets de réacteurs nucléaires en Europe et aux États-Unis ont connu des retards significatifs et des dépassements de coûts. En moyenne, ces projets ont été achevés avec huit ans de retard et à un coût 2,5 fois supérieur aux estimations initiales. Cependant, d’autres pays, comme la Chine, la Russie ou la Corée du Sud, ont su maîtriser les coûts et les délais de leurs projets nucléaires. Fatih Birol prévenait, lors du World Nuclear Exhibition 2025, que l’industrie de l’Ouest allait devoir retrouver un niveau performance plus élevé.

- Un avantage compétitif persistant

Le LCOE (coût actualisé de l’électricité) mesure le coût moyen de production d’un mégawattheure sur toute la durée de vie d’une centrale, en prenant en compte les dépenses d’investissement, d’exploitation, de maintenance et de financement. En 2024, le LCOE pour le nucléaire s’établira à environ 110 $/MWh pour les États-Unis, 160 $/MWh pour l’Union européenne et 70 $/MWh pour la Chine. Le nucléaire chinois est donc nettement plus compétitif, notamment grâce à une meilleure maîtrise des coûts et des délais.

Cependant, à l’horizon 2050, les coûts du nucléaire en Europe et aux États-Unis devraient se rapprocher de ceux de la Chine, à environ 105 $/MWh, tandis que la Chine conservera un avantage concurrentiel stable. Ces perspectives montrent la résilience de l’avantage économique du nucléaire en Chine et la capacité croissante de l’Occident à devenir plus compétitif. ■