L’industrie européenne fortement impactée par la crise énergétique selon l’AIE

Dans son bilan électrique 2024, l’Agence internationale de l’énergie (AIE) dépeint un contexte de sortie de crise avec la retombée des prix de gros de l’électricité. L’agence constate toutefois que l’industrie européenne a été particulièrement impactée en payant son électricité presque deux fois plus cher que ses concurrents américains et chinois. Reste une bonne nouvelle : en 2025, la production mondiale d’électricité à partir de l’énergie nucléaire devrait dépasser le niveau record atteint en 2021.

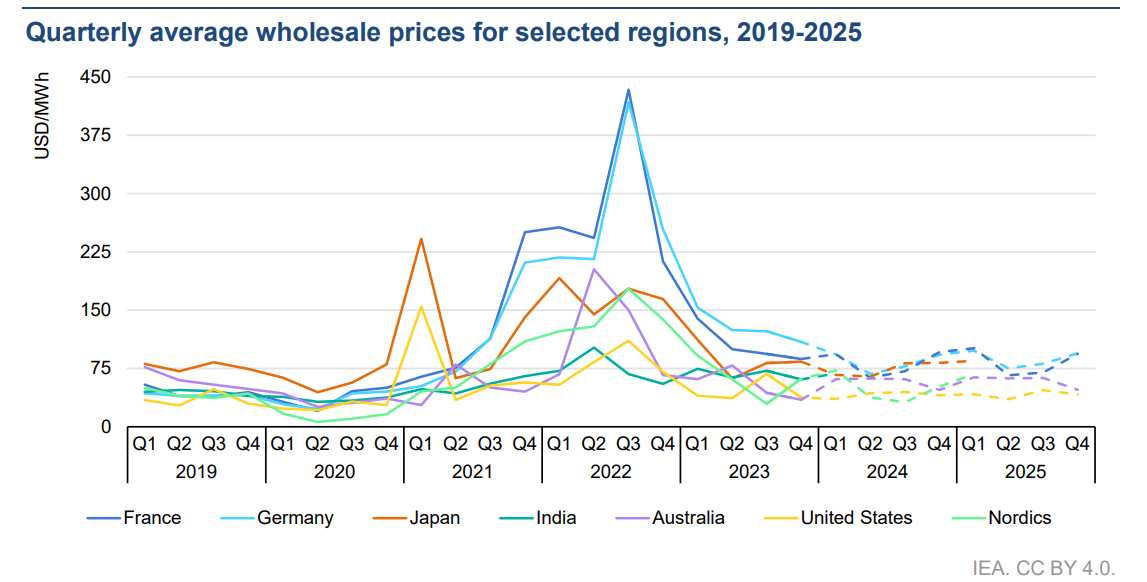

Ce nouveau rapport de l’Agence internationale de l’énergie (AIE), publié en janvier 2024, fait état de l’année passée et propose également un travail prospectif jusqu’en 2026. L’une des bonnes nouvelles est le retour à la normale des prix de gros de l’électricité après trois années exceptionnelles (voir figure 1). L’une des mauvaises est la baisse de la demande d’électricité en Europe témoignant non pas d’un bon de l’efficacité ou de la sobriété énergétique, mais bien d’une destruction de la demande industrielle dans un contexte où la détente des prix, toujours supérieurs à ceux de 2019, ne permet pas de faire face à la compétition internationale.

Figure 1 : Référence semestrielle des prix de marché de gros de l’électricité (2019-2025)

Une demande d’électricité en hausse malgré un ralentissement de l’occident

Au niveau mondial, la demande d’électricité a augmenté de 2,2 % en 2023 contre 2,4 % l’année précédente constate l’agence de l’OCDE. Le léger ralentissement provient d’une baisse de la consommation en Occident. En Europe, la demande d’électricité a baissé de 3,2 % en 2023 après une baisse de 3,1 % en 2022. Un niveau jamais vu depuis 20 ans relève l’AIE. Les États-Unis accusent également une baisse de 1,6 % alors que la Chine (+6 %), l’Inde (+7 %) et l’Asie du Sud-Est tirent la croissance.

L’AIE prévoit, au niveau mondial, une croissance de la demande d’électricité de 3,4 % par an jusqu’en 2026, avec notamment le déploiement des véhicules électriques, l’augmentation des centres de données, etc.

Une industrie électro-intensive européenne fortement impactée

« Le principal facteur de la réduction de la demande d’électricité est la baisse de la consommation du secteur industriel », constate le rapport. En 2023, la demande industrielle a baissé de 6 % après une baisse similaire en 2022. « Environ 30 % de la production d’aluminium primaire est suspendue depuis 2021, précise l’AIE, soit une baisse de la demande annuelle de 15 TWh ». De même, l’arrêt, au moins partiel, des fonderies de zinc représente la baisse de 4 TWh par an et 2 TWh pour les aciéries détaille l’Agence. « Les prix de l’électricité pour les industries électro-intensives européennes étaient près du double que ceux de ses homologues chinois et américains », détaille le rapport (voir figures 2 et 3).

« En Europe, les prix étaient de l’ordre du double de ceux de 2019 alors qu’aux États-Unis les prix n’étaient que 15 % supérieurs à ceux de 2019 », constante l’agence. L’année 2024 devrait confirmer cette baisse pour revenir au niveau de 2019. L’AIE relève néanmoins de fortes disparités au sein de l’Europe. Seuls les pays nordiques, riches de ressources hydrauliques, bénéficient de prix comparables aux États-Unis et à l’Australie qui bénéficient de ressources fossiles sur leur territoire (gaz de schiste et charbon). Les pays fortement dépendants aux importations de gaz sont, pour leur part, particulièrement touchés (Allemagne et Italie, voir figures 2 et 3).

Figure 2. Estimation des prix de l’électricité pour les industriels électro-intensifs (2019-2023)

Figure 3. Prix de l’électricité rendu site après application des dispositifs de compétitivité pour les industriels électro-intensifs en 2019 et 2022

Les énergies bas carbone en progrès et un retour à la normale des prix de l’électricité

Selon les prévisions de l’AIE, les énergies bas carbone devraient continuer à croitre pour représenter 46 % de la production d’électricité à la fin de l’année 2026 contre 39 % en 2023. Le nucléaire devrait même atteindre un nouveau record en 2025 grâce au retour ou à l’arrivée de capacités nucléaires sur le réseau en France, au Japon, mais surtout en Chine et en Inde alors que les renouvelables représenteront plus d’un tiers de la production d’électricité. Entre 2024 et 2026, c’est près de 30 GW de capacités nucléaires qui devrait être connectées au réseau électrique. La Chine se démarque du reste du monde avec la mise en service de 37 GW de nucléaire ces dix dernières années et 27 GW en construction.

Enfin, en 2026, pour la toute première fois, la part des énergies fossiles dans la production électrique devrait être inférieure à 60 %. L’AIE table sur trois années consécutives de baisse du charbon (voir figure 4). Quant aux prix, ils devraient revenir à la normale en France et en Allemagne bien que toujours légèrement supérieurs à ceux de 2019. ■

Figure 4. Variation annuelle de la production d’électricité par technologie (2019-2026)