Décryptage : que représentent vraiment les 60 €/MWh du nucléaire existant calculés par la CRE ?

La Commission de régulation de l’énergie (CRE) a publié le 30 septembre, à la demande du gouvernement, une nouvelle estimation du coût de production du nucléaire existant. Cette mission doit servir la mise en place du nouveau mécanisme de Versement nucléaire universel (VNU) au 1er janvier 2026, issu de l’article 17 de la loi de finances 2025 (le mécanisme de l’Arenh prenant fin le 31 décembre 2025). Cette estimation de 60,3€2026/MWh pour 2026-2028 présente des différences méthodologiques, par rapport à celle publiée par la CRE en 2023. À cette occasion, la CRE a publié un riche rapport de 160 pages, lequel contient beaucoup d’informations détaillées sur la structure de coûts du parc nucléaire.

Un chiffre conçu pour un nouveau cadre : le Versement nucléaire universel

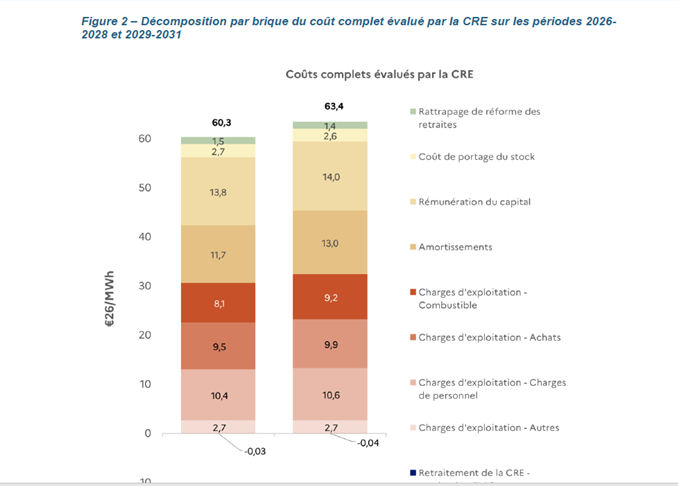

La CRE a évalué les coûts complets de production du parc nucléaire sur deux périodes successives de trois ans : – 60,3€2026/MWh pour2026-2028

– 63,4 €2026/MWh pour 2029-2031

Le Versement nucléaire universel (VNU), développé après la crise des marchés de l’énergie de 2022, prévoit une protection des consommateurs en cas de forte hausse des prix de gros. Au-delà de certains seuils, une partie des revenus d’EDF doit être prélevée, sous la forme d’une taxe sur les combustibles, et redistribuée aux consommateurs, selon un mécanisme qui doit encore être précisé.

Ces prélèvements suivent un système de seuils progressifs : 50 % des revenus générés par le parc nucléaire historique d’EDF seront reversés au-delà d’un premier seuil dit « tarif de taxation », et 90 % au-delà d’un second seuil dit « tarif d’écrêtement ». Le cadre retenu par la CRE en 2023 s’inscrivait dans un contexte différent. La CRE avait, à la demande du gouvernement, travaillé dans l’hypothèse d’un projet de régulation où la totalité de la production nucléaire bénéficiait d’un prix de vente garanti, sous la forme d’un contrat pour différence (CFD) symétrique sur un ruban d’énergie, tel qu’il figurait dans la réforme du marché de l’électricité proposée par la Commission européenne en mars 2023.

À la différence des énergies renouvelables qui bénéficient pour la plupart de revenus garantis, les prix de vente de l’électricité nucléaire sont aujourd’hui fixés, directement ou indirectement, par le marché. Après une phase d’ouverture progressive à la concurrence, EDF vend depuis 2007 l’ensemble de sa production sur le marché, soit par des ventes directes à ses clients (particuliers, entreprises, collectivités), des ventes sur le marché de gros (Epex Spot, contrats bilatéraux, etc.), ou, jusqu’à fin 2025, des cessions à d’autres fournisseurs via le mécanisme Arenh.

Dans la foulée de la publication de son rapport sur les coûts, la CRE a publié, toujours dans le cadre des missions qui lui ont été confiées pour la mise en œuvre du VNU, la méthodologie qu’elle appliquera pour le calcul des revenus annuels du parc nucléaire constatés et projetés, calcul qu’elle devra réaliser régulièrement. La première estimation de la CRE des revenus d’EDF pour 2026 est de 23,7 milliards d’euros (Md€) pour une production de 360 TWh, soit 65,86 €/MWh.

La prochaine étape importante sera, pour la mise en œuvre du VNU, la fixation des seuils de prélèvement. Ces seuils, qui doivent faire l’objet d’un arrêté conjoint des ministres chargés de l’Économie et de l’Énergie, seront fixés pour trois ans. Ils doivent être compris, pour le « tarif de taxation », dans une fourchette entre 5 et 25 €/MWh au-dessus des coûts complets de la production nucléaire calculés par la CRE, et pour le « tarif d’écrêtement », entre 35 et 55 €/MWh au-dessus de ces coûts.

Il s’agira pour l’État alors de concilier deux objectifs potentiellement contradictoires : permettre à EDF de répondre aux enjeux de financement de ses investissements futurs, entre autres la construction du nouveau nucléaire, et faire bénéficier aux consommateurs français de la compétitivité du parc nucléaire. La Cour des Comptes, dans son nouveau rapport « Le modèle économique d’Électricité de France (EDF) » publié en septembre 2025, alerte sur la taille du programme d’investissement du groupe, estimé à 460Md€ sur la période 2025-2040 tous secteurs confondus, et rappelle que la production et la commercialisation d’électricité en France sont sa principale source de revenus. La Cour estime que « le partage des coûts de financement du programme d’investissements entre EDF, l’État et les clients du groupe gagnerait à être clarifié ».

Une méthodologie comptable plus stricte et un périmètre clarifié

L’exercice de la CRE est cadré par le décret n°2025-910 du 5 septembre 2025 qui fixe les principes méthodologiques d’évaluation des coûts de production du parc électronucléaire historique. Il s’agit d’une approche dite « comptable », qui s’appuie sur des données issues des charges constatées dans la comptabilité de l’entreprise, que ce soit pour les charges d’exploitation (personnel, combustible, impôts et taxes) ou pour les charges d’investissement (amortissement de la valeur du parc et rémunération du capital engagé dans le parc existant). Cette approche intègre les coûts, de manière actualisée, de démantèlement, de recyclage des combustibles usés et de gestion des déchets.

L’estimation de 2025 est inférieure à celle de 2023, qui était de 60,7 €2022/MWh, soit 67,2 €2026/MWh, pour la période 2026-2030. Selon le rapport, cette différence s’explique, entre autres, par l’exclusion de certaines briques de coûts extra-comptables qui étaient partie intégrante de la méthode de 2023. Le rapport note aussi qu’EDF avait proposé d’inclure les intérêts intercalaires des investissements dans le parc historique et dans l’EPR de Flamanville 3 : ces éléments ne sont finalement pas pris en compte dans la méthodologie.

La CRE rappelle que la production prévisionnelle du parc sur la période considérée est un élément structurant de l’étude, dans la mesure où les coûts sont calculés en €/MWh. Une variation de production de l’ordre de 20TWh (soit 5 %), entraine une variation de 3€/MWh des coûts complets. La trajectoire finale de production retenue par la CRE est de 362,0 TWh en moyenne sur la période 2026-2028, et 358,4 TWh sur la période 2029-2031.

- Le périmètre inclut les installations dont l’autorisation initiale d’exploiter a été délivrée avant le 1er janvier 2026, soient 57 tranches. L’EPR de Flamanville est inclus, mais pas les EPR2 à venir. La CRE fait l’hypothèse d’une prolongation du parc nucléaire historique à 60 ans, sous réserve de l’autorisation de l’ASNR. Cette prolongation doit encore être entérinée par la publication attendue de la nouvelle Programmation pluriannuelle de l’énergie (PPE).

- En ce qui concerne la disponibilité du parc, la CRE rappelle que le planning lourd d’arrêts techniques programmés liés à la poursuite des VD4-900 et le début des VD4-1300 continueront à peser sur la production sur la période.

- Sur les projets d’augmentation de puissance : EDF a déclaré à la CRE prévoir l’augmentation de puissance de la turbine de deux tranches supplémentaires de 900MW (Gravelines 1 en 2027 et Gravelines 3 en 2028), sachant que neuf réacteurs du palier 900MW ont déjà bénéficié de ces augmentations de puissance (pour un total de 270 MW). Ceci correspond à une hausse de la production maximale théorique annuelle de 1,6 TWh entre 2026 et 2031. Sur le palier 1300MW, des études sont en cours sur une augmentation de la puissance thermique de la chaudière. EDF a déclaré que le projet, qui participerait à l’atteinte de l’objectif de 400TWh, et dont le coût est estimé à 1,4Md€2024, a été à ce stade arbitré négativement « du fait des contraintes financières pesant sur EDF».

La CRE reconnait que, dans le nouveau cadre juridique, EDF sera plus exposé au risque marché que dans le cadre du CFD envisagé en 2023. Elle a révisé à la hausse le niveau de Coût moyen pondéré du capital (CMPC) et retient le chiffre de 9,1% avant impôts sur les sociétés, inférieur à l’évaluation proposée par EDF. Pour faire cette évaluation, la CRE retient un taux d’endettement de 50 %, un coût de la dette de 5,1% (observation directe du coupon moyen ajusté de la dette d’EDF) et un coût des fonds propres à 14,0 % avant impôt sur les sociétés. Rappelons que la rémunération des fonds propres d’une entreprise se compose de deux éléments : le taux sans risque, et une prime de risque, qui est spécifique à l’activité de l’entreprise ainsi qu’à son taux d’endettement. L’exposition des revenus d’EDF au prix de marché de l’électricité a pour effet de renchérir la prime de risque. La révision à la hausse du CMPC, liée à une exposition accrue au risque marché, aurait pu se traduire par une hausse des coûts du parc, mais est compensée par l’exclusion des briques de coûts extra-comptables.

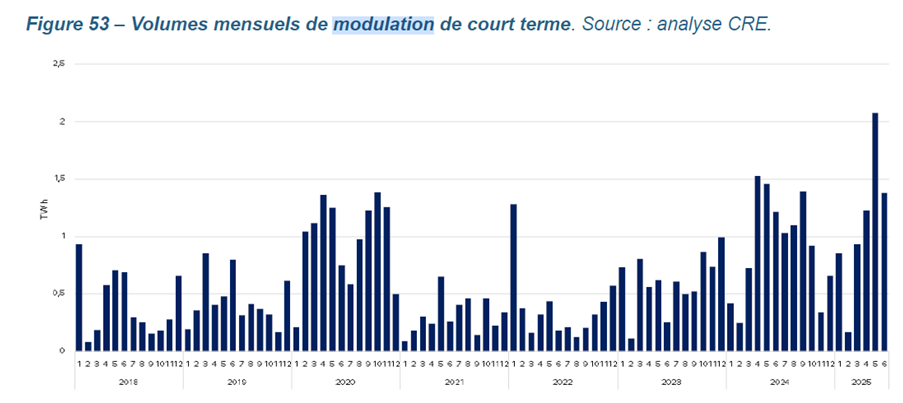

Une modulation significativement en hausse

Une attention particulière est donnée dans le rapport sur la modulation économique du parc nucléaire. La CRE rappelle qu’EDF, comme tous les autres opérateurs de moyen de production électrique, doit réduire la production de certaines unités lorsque les prix du marché de gros (spot ou infra-journaliers) sont inférieurs à ses coûts variables, voire négatifs. À noter qu’EDF répond en cela aux signaux prix du marché, lesquels jouent le rôle d’indicateurs économiques sur l’équilibre instantané entre l’offre et la demande. La puissance modulable correspond, à un instant donné, à la puissance agrégée des capacités de modulation de chaque tranche en fonctionnement. Elle varie de 15 à 40 % de la capacité du parc, et est de l’ordre de 20GW. Au-delà, EDF dispose de la capacité d’arrêter ses tranches, sachant que la durée minimale d’un arrêt sera de 24 heures.

La CRE distingue deux types de modulation :

- Les modulations de long terme (environ 40 % des volumes de modulation entre 2019 et 2024), décidées à l’avance pour optimiser l’utilisation du stock de combustible ;

- Les modulations de court terme (60 % des volumes) : ces dernières sont décidées à proximité du temps réel, lorsqu’en particulier les prix de gros sont inférieurs au coût variable. EDF publie quotidiennement les chroniques des puissances minimales atteignables pour chaque tranche et pour chaque heure des deux jours suivants.

Si on exclut de l’analyse l’année 2020, qui avait connu une baisse exceptionnelle de la consommation, la CRE note que l’année 2024 marque une rupture, avec une forte hausse, confirmée en 2025, des modulations économiques de court terme.

En plus du volume de modulation pendant la nuit, le profil de ces modulations connaît une croissance du volume des modulations durant l’après-midi, en période de forte production solaire. La CRE note que le nombre d’heures pour lesquelles le prix spot est en dessous de 10 €/MWh (soit l’ordre de grandeur des coûts variables de production nucléaire) augmente et a atteint 16 % en 2024. La Commission établit des relations de corrélation entre le volume de modulation et la pénétration des EnR : « La pénétration renouvelable semble devenir un facteur de premier ordre dans les modulations de court terme, en plus des fluctuations de niveau de consommation pour lesquelles la capacité de modulation du parc a historiquement été développé ».

Influence du coût du combustible et du personnel

Les charges d’exploitation (Opex) constituent environ la moitié des coûts complets de production et font l’objet d’une analyse détaillée. On notera que :

- Les charges de combustible sont de l’ordre de 8€/MWh. Elles sont en légère augmentation, car elles reflètent les évolutions des indices des prix de l’uranium, de l’enrichissement, et de la conversion, dans un contexte de relance du nucléaire dans le monde. Elles comprennent aussi des investissements de pérennité et des Opex de Melox1. Elles intègrent bien sûr les dotations aux provisions pour la gestion de l’aval du cycle (recyclage et gestion des déchets).

- Les charges de personnel sont de l’ordre de 10€/MWh et ont augmenté entre 2022 et 2024 en raison d’une hausse des effectifs de plus de 2 000 agents. Cette hausse s’inscrit dans un contexte de densification du programme industriel et la volonté d’EDF de réinternaliser certains métiers jugés stratégiques.

Les charges d’investissement représentent aussi une moitié des coûts complets avec :

- La trajectoire d’amortissement, évaluée à 11,7€2026/MWh, lesquels se décomposent en 10,7€/MWh pour le parc historique et 1€/MWh pour l’EPR de Flamanville. Les normes en vigueur permettent à EDF de comptabiliser en Capex certaines opérations des visites, y compris certaines inspections et des heures d’ingénierie. Les Capex Grand Carénage sont amortis sur 10 ans pour les visites décennales, et, pour les remplacements de générateurs et de gros composants, sur la durée de fonctionnement résiduelle de la tranche.

- La rémunération du capital, sur la base d’une évaluation de la valeur nette comptable (VNC) du parc : la CRE prend (voir ci-dessus) l’hypothèse d’un CMPC nominal avant IS de 9,1 %. Cette rémunération représente 13,8€2026/MWh en moyenne sur la période 2026-2028, qui se décomposent en 9,6 €2026/MWh au titre de la rémunération de la VNC du parc historique hors FLA 3 (37Md€2026) et 4,2 €2026/MWh au titre de la rémunération de la VNC de l’EPR de Flamanville (17Md€2026). ■