La contribution du nucléaire à l’économie du système électrique français

À l’occasion de la conférence du 13 octobre, la Sfen a présenté une note technique sur le thème de la compétitivité du nucléaire. Basée sur une revue de littérature exhaustive, cette note a fait l’objet d’une relecture attentive de la part d’experts du sujet. Son objet ? Faire un état des lieux de l’économie du nucléaire, spécialement en France, au moment où s’ouvre le débat public « Nouveaux réacteurs nucléaires et projet Penly ».

La période actuelle ouvre de nouvelles perspectives au nucléaire en France, après deux décennies difficiles marquées par l’arrêt des constructions de réacteurs, ce qui a provoqué une lente déstructuration de la filière et une perte de compétence substantielle. Depuis maintenant quelques années, le cours des choses s’est inversé, avec notamment le démarrage des EPR chinois et la prise de conscience de l’importance de conserver durablement la technologie nucléaire au sein du mix électrique national. Les décisions politiques en faveur du nucléaire reposent, entre autres, sur son impact économique notamment en termes de prix moyen de l’électricité pour les consommateurs d’aujourd’hui et de demain. Au-delà, ces choix entraînent des conséquences multiples, par exemple sur les stratégies de réindustrialisation du tissu économique. Ainsi, le calcul économique est un élément central pour objectiver les décisions d’investissements (publics et privés) : préserver le patrimoine nucléaire existant et le renouveler, en construisant de nouvelles capacités pour le futur mix électrique, relèvent au premier chef de telles décisions.

Le nucléaire historique

À court et moyen terme, tous les indicateurs économiques montrent qu’il faut préserver le plus possible le patrimoine nucléaire existant, constitué de réacteurs de 2e génération. D’abord, les coûts marginaux de court terme que porte l’électricien (en l’occurrence ici EDF) pour produire un MWh supplémentaire, sont extrêmement bas (de l’ordre de 10 €/MWh), ce qui assure un appel régulier à la production des réacteurs en place. Ensuite, les « coûts cash », qui correspondent aux décaissements de court terme (charges fixes et variables d’exploitation et investissements de type « grand carénage »), sont restés faibles (de l’ordre de 30 à 40 €/MWh en France), et assurent presque partout l’intérêt d’exploiter le parc. Ils sont bien inférieurs à ceux de toute autre technologie pilotable qui pourrait remplacer le nucléaire historique dans les pays de l’OCDE, comme le gaz.

Rappelons que pour calculer un coût complet du nucléaire, la Cour des comptes utilise la méthode du Coût complet économique (CCE) en agrégeant investissements passés, charges d’exploitation fixe et variable d’une année donnée et charges futures (déchets et démantèlement). Rapportée à une production annuelle pré-Covid-19, l’évaluation donne un coût de l’ordre de 60 €/MWh1 en France, ce qui conforte dans le choix de cette technologie en comparaison des alternatives.

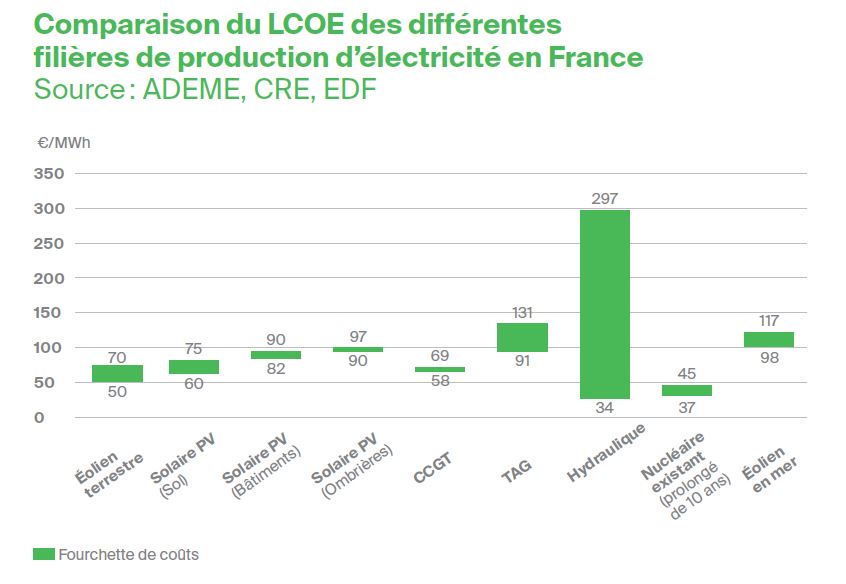

Enfin, les études économiques de l’extension de la durée de production des réacteurs montrent l’intérêt quasi systématique de procéder aux investissements afférents, plutôt qu’à l’arrêt des réacteurs. Suivant le coût actualisé de l’électricité (LCOE2), on aboutit à des évaluations internationales de l’ordre de 25 à 40 € / MWh pour une prolongation de vingt ans3. Les calculs de la Sfen sont cohérents avec ces valeurs et débouchent sur un montant de 40 €/MWh pour une augmentation de dix ans de la durée d’exploitation en France.

La troisième génération

Actuellement, la technologie des réacteurs de 3e génération a terminé sa phase de convergence. L’articulation de la seconde à la troisième génération remonte aux années 1990. À cette époque la continuité prévalait, notamment dans les standards et les méthodes. L’atonie des commandes pendant une vingtaine d’années n’a pas dynamisé la capacité de conception des pays de l’OCDE. Parallèlement à cette évolution assez linéaire, le monde a changé rapidement et a offert de nouvelles opportunités (technologiques, politiques, industrielles). Celles-ci jouent maintenant à plein en faveur du nucléaire, malgré un démarrage difficile de la 3e génération en Europe et aux USA, mais plus rapide en Chine en particulier.

Dans cette perspective, le nouveau nucléaire apparaît compétitif par rapport aux autres sources de production de l’électricité, dans l’essentiel des régions du monde. Son LCOE est de l’ordre de 40 à 70 €/MWh, une fourchette largement documentée et exhaustive4.

Gains de coût significatif par rapport à l’EPR de Flamanville

Si les difficultés rencontrées par les réacteurs de 3e génération en Europe ont pesé sur la filière, les travaux de la Sfen montrent que les coûts futurs vont diminuer, en particulier grâce à l’effet de série. Cela passe en particulier par le fait d’inscrire les constructions dans un programme d’une certaine taille et, au-delà, par le rôle très important des effets d’apprentissage. Le programme cadencé de construction, par paire, de six réacteurs EPR 2 annoncé par le président, ainsi que le programme Excell d’EDF s’inscrivent de plain pied dans une telle dynamique. C’est le grand défi de la décennie qui vient.

Dans le rapport gouvernemental de février 2022, d’après plusieurs audits réalisés auprès d’EDF, le coût de construction des six EPR 2 s’élèverait à 51,7 Mds € hors coût de financement5, suivant un scénario médian. Cela représente un gain de 30 % par rapport au coût de Flamanville (12,7 Mds €6). Pour l’électricien et avec un taux d’actualisation compris entre 1 % et 7 %, une première évaluation du LCOE va de 40 €/MWh à 100 €/MWh. À 4 %, il est estimé à 60 €/MWh.

Impératif méthodologique pour juger la compétitivité du mix futur

L’approche par les coûts actualisés devient inadéquate pour positionner quelle que source de production électrique que ce soit dans les mix électriques du futur. Ceux-ci contenant des quantités (très) importantes de renouvelables intermittentes (EnRi), ils induisent des besoins supplémentaires au niveau du réseau électrique pour en maintenir l’équilibre. Il faut donc aller au-delà du LCOE et impérativement prendre en compte les coûts-systèmes, c’est-à-dire les coûts sur l’ensemble du réseau au-delà des sites de production (centrales, éoliennes, parcs photovoltaïques). Il s’agit là d’une véritable révolution de l’économie de l’électricité, encore trop mal connue et comprise, mais avec des conséquences de premier ordre. La littérature7, même si elle continue de se constituer, permet néanmoins de donner des ordres de grandeur fiables. De cette nouvelle approche dérivent trois enseignements majeurs pour le nucléaire futur :

↦ l’approche par les coûts actualisés est devenue très incomplète et ne permet pas d’apprécier l’économie des parcs futurs (à cause de la part croissante d’EnRi) ;

↦ en prenant en compte les coûts induits au sein des systèmes électriques, en intégrant la très nette tendance à la baisse des coûts des EnRi, le nucléaire futur devient l’une des énergies les plus compétitives ;

↦ le nucléaire et les EnRi seront pleinement complémentaires à l’horizon 2050, de sorte qu’une part optimale (là où les coûts sont les plus faibles) du nucléaire dans le mix électrique se situerait entre 30 et 70 %. Ce résultat

est confirmé en France par les récents scénarios de RTE : Futurs énergétiques 2050.

Les externalités générées par le nucléaire restent faibles

Enfin, en sus des coûts de systèmes, d’autres coûts méritent d’être pris en compte : externalités climat, impacts sanitaires des effluents gazeux et liquides, déchets, accidents, usage des sols, etc. Ces aspects qui peuvent être intégrés au sein du coût social complet (ou full cost), montrent que le nucléaire est ici aussi bien positionné avec l’un des coûts les plus bas de toutes les énergies du fait de sa densité énergétique forte et des faibles émissions de gaz à effet de serre et de polluants. L’exercice reste toutefois délicat et les recherches n’en sont encore qu’aux premiers développements8.

Conclusion

Économiquement, le recours au nucléaire en Europe et tout spécialement en France, en complémentarité avec un parc EnR croissant, paraît ainsi solidement fondé. Mais le développement sur le terrain de cette énergie dépend et dépendra au premier chef des volontés des États et/ou des régions et des territoires. Il dépendra notamment de la volonté de privilégier les énergies « bas carbone » sans distinction technologique, de leurs priorités en termes de souveraineté et d’indépendance énergétique, de leur aversion ou pas pour les incertitudes politiques et de marché et de leurs priorités en termes de stratégie industrielle. Ces choix auront une traduction très directe sur les modes de financement et sur l’allocation des risques des projets électriques (risques de marchés notamment).

1. « L’analyse des coûts du système électrique en France », rapport de la Cour des comptes, 2021.

2. ”Levelized cost of electricity” ou « coût actualisé de l’énergie », qui correspond au prix complet d’une énergie sur la durée de vie de l’équipement qui la produit.

3. “Projected Costs of Generating Electricity 2020 Edition”, OCDE/ NEA, 2021.

4. Voir par exemple “Projected Costs of Generating Electricity, 2020 Edition”, op. cit. et « Futurs énergétiques 2050 », 2021.

5. « Travaux relatifs au nouveau nucléaire », rapport du Gouvernement, février 2022.

6. « La construction de l’EPR de Flamanville », rapport de Jean-Martin Folz, 2019.

7. Voir « Futurs énergétiques 2050 », op. cit., « Transitions 2050 », ADEME, 2022 et “System LCOE : What are the costs of variable renewables ?”, Ueckerdt et al., 2013.

8. Des travaux complémentaires et très fournis seront menés sur ce sujet par la Sfen dans les prochains mois.