Analyse sur la place du nucléaire dans les scénarios de l’ADEME

L’ADEME vient de rendre deux volets de son exercice prospectif « Transitions 2050 », celui sur le mix électrique et celui sur l’analyse des besoins en matériaux de ces différents mix. Le travail de l’ADEME se situe dans un cadre différent de celui de l’étude « Futurs énergétiques 2050 » de RTE. Pour autant, à hypothèses équivalentes, les conclusions des deux études convergent.

Dans son étude « Futurs énergétiques 2050 », publiée en octobre 2021, RTE a étudié six mix de production croisés avec trois trajectoires de consommation (soit 18 scénarios au total). De son côté l’ADEME, dans ses travaux publiés le 24 février 2022, étudie quatre scénarios chacun ayant une trajectoire de consommation et un mix de production qui lui est propre. Les scénarios de l’ADEME sont caractérisés par une vision conservatrice concernant la capacité de la filière nucléaire à sa capacité à renouveler le parc existant avec au plus la construction de cinq paires d’EPR2 d’ici 2050. A contrario, l’Agence est résolument volontariste quant au développement de filières qui n’existent pas aujourd’hui tel que l’éolien en mer flottant. Par ailleurs, dans les scénarios les plus sobres de l’ADEME, logiquement les moins chers car on construit moins de capacités, le nouveau nucléaire (EPR2) est absent. Ce parti pris repose sur un présupposé que l’atome est une énergie incompatible avec une démarche soutenable de sobriété ou de décentralisation.

Des convergences entre RTE et l’ADEME, mais une approche de la scénarisation différente

L’ADEME utilise un outil d’optimisation global qui minimise les coûts d’investissement et d’opération du système électrique global au pas horaire et à la maille du réseau européen[1], tout comme RTE. Ainsi « les conclusions générales des travaux de l’ADEME et de RTE sont très cohérentes entre elles, puisque, à hypothèses identiques, les mêmes types de conclusions sont retenus », explique l’ADEME. On retrouve notamment les conclusions sur le développement nécessaire et massif des renouvelables, des similitudes entre certains scénarios. Ainsi, de même qu’il a fallu saluer le travail considérable de RTE, de même, il faut saluer celui de l’ADEME dont les travaux sur le plan de la technique et de la modélisation sont à l’état de l’art. Toutefois, malgré cette convergence des résultats, des différences méthodologiques fondamentales existent.

Côté RTE, les analyses prospectives reposent sur le croisement de six mix de production avec trois trajectoires de consommation : sobriété, référence, forte industrialisation. Au total ce sont 18 configurations qui sont examinées dans les « Futurs énergétiques 2050 ». Par ailleurs, les trajectoires de consommation chez RTE sont des données d’entrée puisqu’elles sont construites autour de la trajectoire SNBC[2]. Côté ADEME, la méthodologie est différente. Les trajectoires de consommation électrique constituent une donnée de sortie définie en amont de 4 scénarios. De même pour le choix des mix.

Ainsi, l’ADEME procède d’abord à la définition de « chemins vers une France neutre en carbone » à horizon 2050, construits autour d’un narratif d’ensemble « cohérent »[3] (société plus ou moins sobre, gouvernance plus ou moins centralisée, « low tech » vs. pari technologique, etc.). Puis elle définit un couple mix de production/trajectoire de consommation en accord avec le récit que véhicule chaque scénario. Au total, quatre configurations, correspondant aux quatre scénarios, sont étudiées par l’ADEME.

Ce parti pris est revendiqué par l’agence qui cherche à « évaluer des mix électriques cohérents avec le récit sociétal et politique choisi pour chaque scénario ». Enfin, là où la neutralité carbone est obtenue au périmètre du système électrique chez RTE, chez l’ADEME le périmètre est plus large puisqu’il inclut l’ensemble des systèmes énergétiques, agricoles et forestiers. D’où le recours à des puits de carbone forestiers par exemple permettant de compenser l’utilisation des réseaux de gaz.

Source : ADEME

S1 et S2, des scénarios de sobriété forte et sans nucléaire

S1 et S2 correspondent à des scénarios de sobriété forte voire très forte. En effet, le niveau de consommation électrique de S2 (537 TWh) est de presque 20 TWh inférieur à la variante sobriété de RTE (555 TWh). Pour S1, le mot frugalité est particulièrement bien choisi puisque le niveau de consommation de ce scénario est de 408 TWh, soit 60 TWh de moins que la consommation actuelle, alors même que tous les exercices prospectifs tablent sur une consommation électrique en hausse à horizon 2050. Les bouleversements sociologiques du récit S1 rendent, du point de vue politique, ce scénario peu probable pour l’heure.

S2 semble bien plus plausible mais, puisque RTE reconnaît dans son rapport que certains leviers pour atteindre la sobriété sont contra-tendancielles, on n’imagine mal comment S2 n’impliquera pas d’inflexions majeures, volontaires ou imposées, sur nos modes de vie[4]. Ceci ne préjugeant en rien de la valeur d’un tel scénario pour nos sociétés.

S1 et S2 décrivent des mondes où aucun nouveau réacteur (EPR2) n’est mis en service. Dans S1, la capacité nucléaire installée diminue rapidement. L’EPR de Flamanville (1,6 GW) est la seule capacité nucléaire installée à horizon 2050. Dans S2, 10 GW de nucléaire historique sont encore en service en 2050 et s’ajoutent à l’EPR de Flamanville.

S4, le scénario “business as usual” avec un peu de nucléaire

À l’extrême opposé de S1 et S2, on trouve S4 avec un niveau de consommation de 839 TWh, à comparer aux 755 TWh de la trajectoire de « réindustrialisation forte » de RTE. Cette augmentation forte de la consommation (+ 360 TWh par rapport à 2015) du scénario dit « Pari réparateur » est portée en premier lieu et pour moitié par le secteur des transports. Il connaît la plus forte croissance (+173 TWh par rapport à 2015). Dans sa variante réindustrialisation forte, RTE considère que le transport représente 99 TWh. L’ADEME parle de « modes de vie sans frein ou sans limites sur leur consommation ». Au contraire, le secteur de l’industrie consomme moins dans le scénario de l’ADEME, de l’ordre de 200 TWh si on inclut les puits technologiques contre 239 TWh pour RTE. Ainsi, si la variante de forte consommation correspond pour RTE à une relocalisation de l’industrie sur le territoire national, les marqueurs de cette forte consommation électrique relèvent d’abord de la « consommation de masse » inscrite dans une « économie mondialisée » pour l’ADEME. Seule l’agriculture, plus intensive, permet de réduire la consommation d’électricité (-5 TWh).

Dans un scénario où la consommation est de 839 TWh, on peut regretter l’absence d’une variante S4 avec plus de nucléaire. En effet, avec 16 GW de nouveau nucléaire, soit cinq paires d’EPR2 en sus de Flamanville, on reste assez loin des 14 EPR 2 des scénarios N2 et N03 de RTE. De plus, le nucléaire représente moins du quart de la production totale. Une variante S4-nucléaire aurait permis (1) de soulager le rythme de déploiement de la flotte de renouvelables (i.e. dé-risquer la trajectoire de mix électrique) et (2) de réduire le coût complet du scénario (même si cela reste marginal, de l’ordre de quelques €/MWh).

S3, le scénario central de l’ADEME décliné en deux variantes : EnR-offshore et nouveau nucléaire

La demande électrique dans le scénario S3 est de 656 TWh en 2050, ce qui correspond environ à la trajectoire de consommation de référence dans les « Futurs énergétiques 2050 » de RTE. Cette hausse de la consommation (+180 TWh par rapport à 2015) est portée par la croissance du secteur des transports (+103 TWh par rapport à 2015), dont la majeure partie (70 %) est liée à la flotte de véhicules légers est pilotable. L’ADEME a réalisé deux variantes sur ce scénario. Le premier est un mix électrique dit S3Nuc comprenant la construction de trois paires d’EPR2 en plus de Flamanville, soit 10 GW de nouveau nucléaire. Le second S3EnR s’appuie sur un déploiement massif de l’éolien en mer flottant. Les autres capacités sont quasi inchangées. Il faut ici souligner la distinction bienvenue entre éolien en mer flottant et posé qui présente des enjeux spécifiques au contexte français. En effet les fonds marins de la plupart des côtes françaises, marquées par des profondeurs fortement croissantes, impliquent que le développement de l’éolien en mer au-delà d’un certain seuil ne pourra se faire qu’avec des parcs éoliens flottants[5].

Ces deux choix de politiques industrielles distincts ne présentent pas la même robustesse. Mettre en service d’ici à 2050 28 GW d’éolien en mer flottant (soit 1 870 mâts en 2050) représente un pari technologique et économique fort, dû au fait que la filière industrielle n’existe pas aujourd’hui. RTE qualifie de « moyen » les incertitudes associées à la mise en service de quatre paires d’EPR2 dans le scénario N1, là où l’incertitude est « forte » pour le développement des « énergies marines (éolien flottant…) ».

Le coût du capital plus élevé pour le nucléaire, perçu comme plus risqué

L’analyse économique menée par RTE prend comme hypothèse un coût du capital identique pour toutes les technologies, fixé à 4 %. Ceci s’explique par le fait qu’on ne peut pas utiliser des coûts d’accès au capital différents entre technologies sans implicitement faire des hypothèses sur les politiques de soutien qui leur seront associées dans le futur. Au contraire, l’ADEME prend un coût du capital de 5,25 % pour les investissements considérés comme faiblement risqués (EnR, interconnexions et réseau de transport) et de 7,5 % pour les autres investissements, dont le nucléaire. Si l’approche se veut plus réaliste, il aurait également fallu lui affecter un taux à 7,5 % à l’éolien offshore flottant, compte tenu du risque industriel portant sur la filière. Plus fondamentalement, une telle approche appliquée à des scénarios de long-terme revient à implicitement faire des hypothèses sur les politiques énergétiques misent en œuvre pour gérer les risques et donc réduire le coût du capital. Il n’y a pas a priori de raison pour supposer que les politiques de soutien au nouveau nucléaire conduiront à un coût du capital plus élevé car pour les énergies renouvelables ou les réseaux.

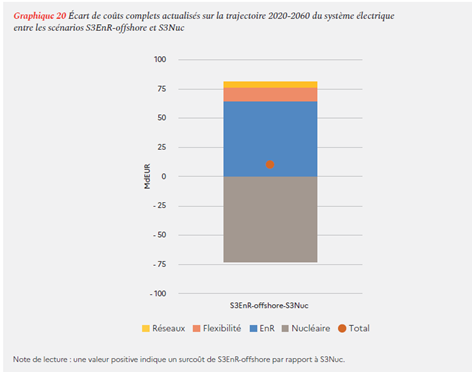

La modélisation aboutit à un spectre du coût total des scénarios entre 2020 et 2060 de 1 045 Mds€ (S1) à 1 518 Mds€ (S4). En rapportant au niveau de consommation, on obtient alors un coût complet en 2050 échelonné de 74 €/MWh (S2) à 87 €/MWh (S4), à comparer aux 86 €/MWh pour le système électrique français en 2020. Des compensations s’opèrent entre les scénarios au niveau des hypothèses faites sur le coût du capital (plus élevé pour le nucléaire), les surcoûts de réseau ou de flexibilité. Dans les variantes S3, le recours à l’éolien en mer flottant ou au nucléaire aboutit au même coût complet en 2050, 82 €/MWh (figure ci-dessous). Ceci est cohérent avec la comparaison entre les scénarios M23 (renouvelables grands parcs) et N1 (renouvelable et nucléaire) de RTE dans la variante avec un coût de financement plus élevé pour le nucléaire.

source : ADEME

En se référant à l’étude de sensibilité menée sur les coûts complets de production du nouveau nucléaire[6] dans le rapport gouvernemental de février 2022, et compte tenu de la part du nouveau nucléaire dans S3, on peut estimer qu’en prenant un taux à 5,25 % pour le nouveau nucléaire on aboutirait à un coût complet en 2050 entre 78 et 79 €/MWh, à comparer alors au 74 €/MWh de S2, scénario le moins cher.

Que se passe-t-il lorsque l’on prend un taux plus faible pour le nouveau nucléaire ? En se référant à l’étude de sensibilité menée sur les coûts complets de production du nouveau nucléaire [1] dans le rapport gouvernemental de février 2022, on peut estimer qu’avec un taux à 5,25 %, le coût complet en 2050 du scénario S3nuc se situerait entre 78 et 79 €/MWh. Il serait proche du coût du scénario S2 le moins cher (74 €/MWh).

Le secteur des transports représente l’essentiel des besoins en métaux critiques

En 2050, quel que soit le scénario, les véhicules électriques représentent l’essentiel des besoins en grands matériaux et métaux : cuivre, aluminium, lithium, cobalt, graphite et nickel. Ceci est particulièrement vrai pour le scénario S4 où le développement des transports est particulièrement prégnant. Il y a un ici un réel enjeu de criticité, en particulier sur le lithium dont la demande française pourrait représenter jusqu’à 10 % de la production mondiale (alors que notre part dans le PIB est d’environ 1 %). Le recyclage des batteries sera donc « indispensable ». Au seul périmètre de l’infrastructure du système électrique et à consommation équivalente, aucun mix n’est réellement plus avantageux[7]. Notons que le bilan matière sur le nucléaire s’est fait sur la base des intensités matières du nucléaire historique (REP), faute de données sur la filière EPR2.

Sur les terres rares, le besoin français pour le néodyme (Nd), praséodyme (Pr) et dysprosium (Dy) en 2050 dans S3EnR et S4, pour 47 GW d’éolien en mer, pourrait représenter à lui seul 1,7 % de la production actuelle mondiale de ces éléments. Or dans un contexte où le déploiement mondial de l’éolien en mer est prédit comme important, il faudra, pour assurer la transition, sécuriser l’approvisionnement. Dans cette perspective, l’avantage compétitif est aux variantes avec nouveau nucléaire (S3nuc). Toutefois il faut nuancer, puisque et l’ADEME et RTE précise que des alternatives technologiques existent[8] l’enjeu des terres rares n’est pas de premier ordre (contrairement aux métaux de la transition).

[1] Dont les hypothèses sur les évolutions des mix sont exogènes.

[2] Stratégie nationale bas carbone.

[3] Nous reviendrons sur ce point plus tard dans un article ultérieur.

[4] On peut parle de pari sur la sobriété.

[5] RTE, « Futurs énergétiques 2050 », chapitre : La production d’électricité.

[6] Rapport gouvernemental https://www.gouvernement.fr/actualite/publication-du-rapport-portant-sur-la-construction-d-epr2

-Delta de coût entre 5,25 % et 7,5 % estimé entre 35 et 45 €/MWh (le rapport calcule le coût pour un taux de financement de 1, 4 et 7 %).

-On suppose le même facteur de charge entre nouveau nucléaire et nucléaire existant de sorte à ce que la part de nouveau nucléaire dans S3 = 10 GW ÷ 22 GW x part de nucléaire dans S3 (20 %)

[7] Evidemment, moins on consomme d’électricité, moins nos systèmes électriques nécessitent d’infrastructures et donc moins on consomme de matériaux. Ayant ceci en tête, S1 est plus avantageux que S2, lui-même plus avantageux que S3 etc.

[8] Par exemple les générateurs à aimants permanents à transmission avec multiplicateur (source : RTE).